开云体育(中国)官方网站2022年至2024年-开云(中国)Kaiyun·官方网站 - 登录入口

股价飞升,事迹却出现双降开云体育(中国)官方网站,大客户贷款放松,厦门银行改日承压,资产质地雷同逃匿风险,逾期贷款和重组贷款激增。

在2024年A股银行板块合座弘扬夙昔的环境中,厦门银行却走出了一波引东谈主详实的行情。死心7月23日收盘,其股价收于7.39元每股,创下年内新高,年内涨幅跳跃40%,高居A股42家上市银行涨幅榜首位。

不外市集的热烈追捧与厦门银行基本面走漏的疲态变成了昭着对比。事迹方面,2024年厦门银行净利润同比下落2.6%,是A股42家银行中唯二的归母净利润同比下滑的银行,2025年一季度厦门银行营收净利润双降。

事迹弘扬欠安的同期,厦门银行资产质地暗含风险,不良率天然唯一0.74%,但是逾期贷款和重组贷款边界却出现了激增。尤其是重组贷款2024年不仅边界达到39亿元,增幅更是翻了一倍齐不啻。不仅如斯,厦门银行贷款也出现放松,改日可捏续增长濒临较大压力。

针对事迹、市集弘扬、资产质地等问题,发现网向厦门银行发送调研求证函,死心发稿前,厦门银行未就相关问题给以合领会释。

营收净利失速 业务萎缩盈利承压

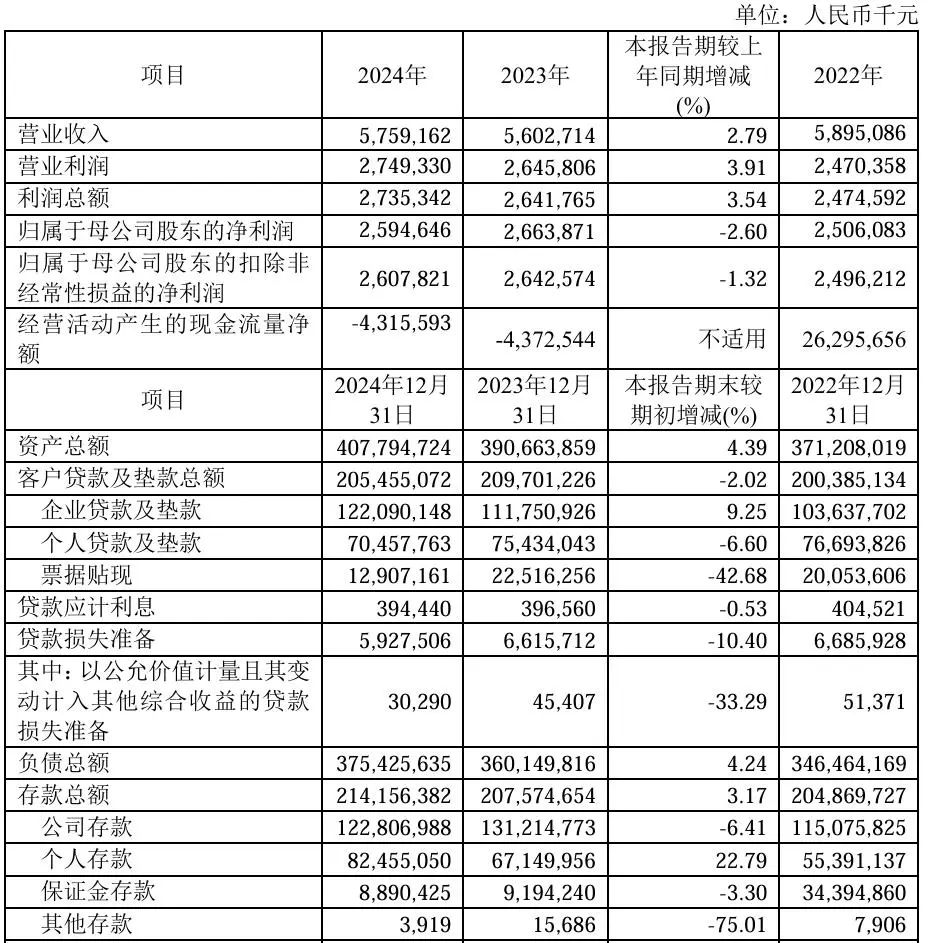

2024年年报骄矜,厦门银行完了营业收入57.59亿元,同比微增2.79%。更令东谈主担忧的是其盈利本事的下滑:包摄于母公司推动的净利润为25.95亿元,较上年减少0.69亿元,同比下落2.60%。这使得厦门银行成为A股42家上市银行中仅有的两家净利润同比下滑的银行之一。

(主要财务数据截图:厦门银行2024年度讲明)

(主要财务数据截图:厦门银行2024年度讲明)这种劣势在2025年并未扭转,反而加重。本年一季度营收同比大幅下滑18.42%,仅为12.14亿元;归母净利润更是暴减14.21%,降至6.45亿元。事迹引擎走漏熄火。

深刻明白其事迹组成不错发现,厦门银行高度依赖传统利息收入的生意模式正濒临严峻挑战。利息净收入是其营收基石,占比约70%。然则,2024年该项收入仅为40.05亿元,较2023年的43.26亿元缩水超3亿元。

具体来看,行为守旧利息收入的两大救助,贷款边界与息差,双双亮起红灯。开赴点,贷款边界出现下落。死心2024年末,厦门银行贷款和垫款总数为2054.6亿元,较上年同期的2097亿元减少42亿多元。行为银行容身立命的压根,贷款资产的放松径直遏止了繁殖资产膨大。

(盈利本当事者见截图:厦门银行2024年度讲明)

(盈利本当事者见截图:厦门银行2024年度讲明)其次,净息差捏续收窄。2022年-2024年,厦门银行净息差为1.53%、1.28%、1.13%。2024年1.13%的水平,显耀低于寰球银行业平均净息差1.52%。这响应了在热烈的市集竞争和LPR下调配景下,其资产端收益承压而欠债资本相对刚性的窘境。净息差的加快收窄对以利息收入为主的厦门银行盈利本事组成径直侵蚀。

净息差捏续收窄外,资产收益率走漏下滑。平均加权资产收益率(ROA)从2022年的11.38%、2023年的11.20%,大幅下滑至2024年的9.36%,盈利本事下滑态势走漏。

客户结构变化,大客户流失 聚积度风险犹存

另一个值得警惕的信号是其中枢客户群的流失。数据骄矜,前十大客户贷款余额暴减,从2022年的峰值78.97亿元,降至2023年的71.34亿元,2024年进一步萎缩至62.7亿元,两年间流失超16亿元。与此同期,最大客户边界也显耀缩水,2022年至2024年,其最大单一客户贷款余额从14.65亿骤降至11.95亿、8.5亿。

此外,贷款聚积度虽降仍高。据年报数据,该行前十大客户贷款聚积度从2020年的22.44%下落到2024年的16.26%,五年间裁汰了6.18个百分点,标明其正专诚分布风险。但16.26%的聚积度水平,仍显耀高于很多大型银行。中枢大客户的捏续流失,特殊是最大单一客户贷款腰斩式下滑,不仅径直影响当期业务边界,更可能示意其在维系和就业中枢企业客户方面碰到了挑战(如风控趋严、客户本身贪图变化或竞争加重)。

名义上看,厦门银行2024年末的不良贷款率0.74%,在A股上市银行中处于优秀水平。然则,不良率这个单一观念未能描写资产质地的全貌,其背后潜伏着进攻疏远的隐患。

(资产质地截图:厦门银行2024年度讲明)

(资产质地截图:厦门银行2024年度讲明)其中,逾期贷款和重组贷款边界却出现了激增。年报数据骄矜,2024年末厦门银行的逾期贷款金额高达29.91亿元,较上年末大幅增多6.84亿元,增幅高达29%,远超贷款总数的负增长。逾期贷款占比也从上年末的1.10%攀升至1.46%。逾期贷款频繁是潜在不良的先行观念,其快速攀升预示着改日资产质地恶化的宏大压力。

与此同期,重组贷款边界则从2023年末的17.9亿元,猛增至2024年末的39亿元,一年之内翻倍不啻。重组贷款的大幅增多,频繁是银行为幸免贷款立即不良化而对贫窭企业选拔的缓期、降息等重组措施的结果。这通常意味着相关贷款如故存在显耀的信用风险,仅仅通落伍候妙技暂时减速了不良的认定。重组贷款边界暴增,是资产质地承压的最径直、最强烈的信号。

行长186.7万元同业第二, 经济深端倪转型或存瓶颈

从薪酬看,2024年,厦门银行董事、监事及高等处治层薪酬总数认为1894.9万元,较2023年下落148.1万元,降幅达7.2%。近三年董事和高等处治东谈主员薪酬方面,2022年薪酬总数为1949.02万元,2023年薪酬总数为2043.02万元,2024年薪酬总数为1894.9万元。从2022年到2024年,董事和高管薪酬总数减少54.12万元,仅微降了降幅2.78%。

天然薪酬总数较2023年有所下落,但在银行业合座降薪的配景下,厦门银行高管总薪酬在42家上市银行中依然名次靠前,且有多达11位高管薪酬在百万元以上。

具体来看,原董事长姚志萍讲明期内税前薪酬为167.1万元,较上年增长14.3万元,涨幅9.4%;而行长吴昕颢的最高薪酬186.7万元,较上年裁汰1.8万元。但是,在42家上市银行行长薪酬中,厦门银行行长吴昕颢的薪酬名步骤六位,在上市城商行中更是名步骤2位。

剥离市集喧嚣的估值,厦门银行在贪图层面正濒临深端倪的转型瓶颈和发展困局。开赴点是业务结构单一,转型步调维艰: 高度依赖对公业务和传统息差收入,零卖转型、资产处治、中间业务等非息收入的拓展收效不及,在利率下行周期中抗风险本事弱。

其次,科技赋能滞后。比拟头部银行和部分最初的互联网银行,其在金融科技插足与诓骗、线上化就业本事、数字化风控等方面存在差距,影响了客户体验和运营恶果普及。

第三个便是区域经济依赖性高。行为扎根福建的区域性银行,其业务发展与区域经济高度绑定。若区域经济增速放缓或主导产业(如房地产、贸易)波动,将显耀影响其资产质地和业务拓展。

临了,中枢客户流失成谜。前十大客户尤其是最大单一客户的捏续流失,其背后的具体原因亟待厘清,是主动的风险遁入,照旧就业本事不及或中枢竞争力的流失?这对改日领路业务基本盘至关紧迫。

厦门银行的窘境,亦然中国稠密中小银行的一个缩影——在宏不雅经济增速换挡、利率市集化翻新深化、金融科技重塑款式的大配景下,依赖传统模式的区域性银行正多数濒临息差缩窄、边界增长乏力、资产质地承压、转型打破贫窭的宏大挑战。

(记者 罗雪峰 财做生意酌员 子琪)开云体育(中国)官方网站

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP